这类基金曾火爆到抢购一空如今买过米兰体育- 米兰体育官方网站- APP下载的人都说亏!

2025-10-18米兰体育,米兰体育官方网站,米兰体育APP下载曾经火爆一时,遭遇零点抢购的余额宝“兄弟”余月宝,如今却备受“吐槽”,买过的人都说亏!

余月宝,号称是专门“打新”的一类基金。虽然跟余额宝是名字相似,但运作模式有很大的不同。大部分人或许没有清楚余月宝的运作,以及盲目追崇“打新”必赚的想法,导致如今引发了很多投资者的吐槽、抱怨:说好的高收益呢?为啥现在连本金都亏得惨不忍睹?

不看不知道,余额宝可是坐等收益的一款理财产品,为啥一字之差的余月宝,却不仅没赚、还亏本金?!在这里,小编就先给大家梳理一下“余额宝”和“余月宝”的真身!

余额宝背后对接的货币基金产品,主要投向银行存款等中短期资产,所以收益的确定性和固定性较高。计算是按照传说中的“摊余成本法”来计算每日收益即可。

这么专业的词不好理解?小编简单的打个比喻:假如你往银行存1万块,银行每月给你0.15%的利息,按理你每个月能收到15块的利息。如果这个收益摊平到每天来算,每天你可以有5毛钱的固定收益。

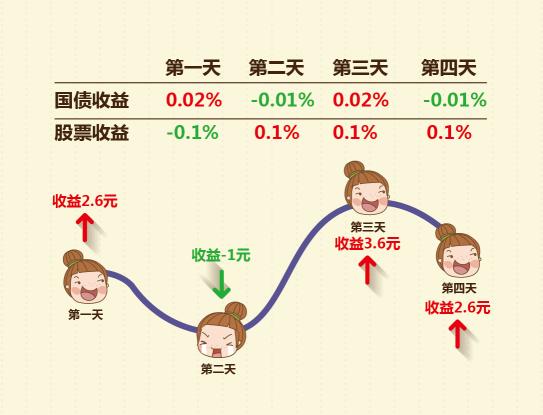

与余额宝不同的是,余月宝4号背后对接的是一只偏债券的混合型基金,80%以上投资于中长期限的债券产品,还有一部分资金投向于新股和蓝筹股,虽然国债的利息也比较稳定,但国债和股票每个交易日都会在交易所进行交易,他们的价格在每个交易日都会有一定变化。

所以,这个时候每日收益率要按照传说中的“市值估值法”来计算啦!这究竟是怎样的估算法呢?打个比喻:假如你有1万元本金,用8000元投资国债,用2000元投资股票,随着市场的涨跌,收益会怎样呢?

总的来说,余月宝其实属于一款收益不稳定、存在本金亏损风险的理财产品,绝对不能像买了余额宝那样坐等收钱,而是得“盯盘”式买卖。如今,在蚂蚁聚宝平台上销售的余月宝产品,也有1、2、3、4号之分,其背后代表着不同基金公司发行的基金,各自的“内涵”及风险、收益也不尽相同。

说白了,我们操作1号的收益来自于基金净值的增长。这一点从1号的说明里也可以看得很清楚。因此,余月宝系列和余额宝相比,名字只差了一个字,但收益来源差异非常大。

依靠净值波动实现收益的方式与股票很类似,靠低买高卖获取收益。无怪乎有一种说法叫“炒基”,和炒股炒汇是一样的意思。你如何看待一支股票说我去年总涨幅xxx,就该如何看待1号的这个涨跌幅。

从历史成绩来看,1号算是同类中的优等生,但具体收益么,那真的是见仁见智(因为每个人买入的净值、持有的时间不同)

1号是有本金损失风险的,这一点不必多说,页面上明白无误地写着“非保本”3个红字。

是指所投资的短融债券,在债券市场上属于低风险,有信心达成还本付息的目标,而不用天天担心赖账跑路,因此我这个基金本身收益是很稳滴,波动幅度和频率是相对较小滴,要亏的话可能也亏得没那么快没那么狠,而不是说你投资进来的钱亏损概率不大,所以叫做风险很低。至少不完全是这个意思。

1号的持仓债券分布很是分散,往好了说就是风险分散程度高,其实往坏了说:就是注定没有什么好收益。不过自称低风险也是站得住脚的。

1号每日可买(申购),但只有每月10-15日可卖(赎回),无疑流动性上是有一点限制,并不像余额宝那样随进随出。好在最低10元起即可申购,方便我们通过资金管理零敲碎打地往里面投,算是挽回一点好感度。

但是1号相比后来的其他余月宝兄弟有一点好,买卖0费率,也没有中间商赚差价,在资金意义上实现了来去自如。

因此再次总结,余月宝1号是一个收益不确定,有本金损失风险,流动性较好的理财产品。

最重要的一点,其收益来源是价格波动,需要随时盯着买进,择机卖出,而不能像余额宝一样买了就不管坐等分钱。因此更接近间接操作买卖债券,和传统的炒基金玩法相差无几。

由于1号的纯债券属性和良好的流动性,很适合帮助理财新手们脱离余额宝的舒适区,开始接触非保本理财产品的风雨洗礼。

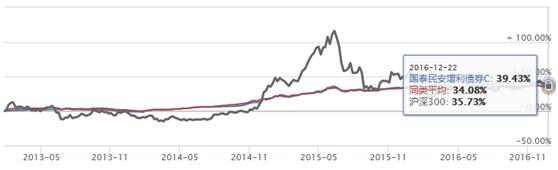

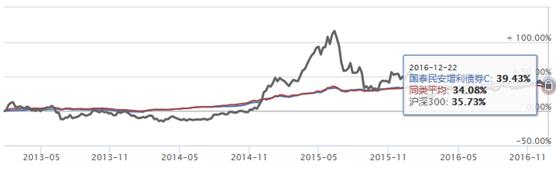

2号对应基金国泰民安增利债券C,投资高等级信用债,目前主要是各种大型企业的企业债券。截止2016年9月30日,持有的是大同煤矿、晋能集团、贵人鸟等的超短期融资券SCP和非公开定向债务融资工具PPN。

上面有两个虽然是中文,但连起来不知道什么的意思词汇,目前不用纠结。只要知道能发行它们的通常是信用评级较高的非金融企业,故也被认为属于低风险配置就好。

大部分时候好于沪深300,也就是股市大盘,总体成绩稳定,在所有同类基金里面也算平均分以上的中等生。

不过,还是要提醒一下,我们操作2号的收益来源是买卖而不是等它分钱,因此它的收益应当被认为是不稳定的。

2号的风险在所有余月宝中算中等偏上的,原因除了它有净值下跌的可能性以外,还使用了债券杠杆。

杠杆可以这样简单理解,2号买了1000块的债券之后,把这些债券抵押借来500块,然后又去买了一批债券,这样就用1000块钱买回价值1500的债券。这样一来就可以获得更多的利息,相应风险也就更高。

重要的话重复说,流动性从两个方面考虑,是否能便捷流动,以及实现这样流动的成本如何。

2号每日可买(申购),但只有每月10-15日可卖(赎回),流动性有一定限制。申购金额和1号一样最低10块,对小额投资而言算得上便利。

费用方面,可以看到2号所对应的基金后面有个C字,也就是对应C类份额。这个代表基金公司对这一份额的收费标准是按照持有净值和时间,而买卖则是完全不收钱。因此理论上2号应该是0费率,而条款中写明持有30天以上才不收赎回费,明显是为了限制过于频繁地嗑后悔药。虽然实际影响不算大,但也不能不加以考虑。

结论,2号是一个风险较高,流动性尚可的理财产品。与1号相比,其收益期望值会略高,但代价就是净值波动幅度会更大。另外,虽然2号还是纯债基金,但由于杠杆的存在和流动性限制,风险性是有所提高了。

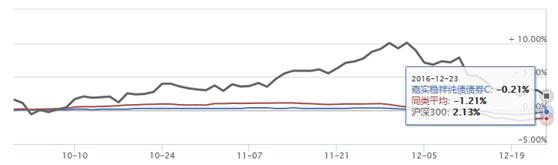

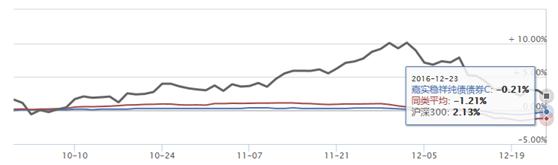

不得不说:这只“基金”还线年年末,余月宝五朵金花里面唯一涨跌幅为负的存在,3号同学面对用户们鄙视的眼神压力山大。

作为成立不久的新基金,出身嘉实系,旗号低风险,走成这样也确实有点惨兮兮的。

债券计价方式为净价+应计利息,净价部分和股票一样,受到买卖交易行为影响,应计利息则是把债券的利息分摊到了基金的价格上。因此,操作债券基金的收益完全来源于买卖时的价格波动,就不要指望像余额宝一样直接分钱了。

虽然3号目前是没有什么收益,但其结构在理论上很结实,几乎全部都是银行债券。从信用评级的角度来说,比1号的短融债券还要稳。同时也不像2号一样玩杠杆,号称低风险也是没毛病的。

不过还是要提醒一下,低风险的意思并不完全是买了之后亏损概率不高,而是包括了本金安全性高,亏损发生后幅度不大等多重意思。

3号延续了马云爸爸的宝宝们每天可买和10元起买的超低进入门槛,申购的时候的确很便捷。但赎回同样限制在每个月都有的那几天,需要事先规划好。

另外一个需要留意的就是3号也规定必须持有30天以上,赎回时才不交赎金。虽然不算影响很大,但终究是个障碍。

在已经有了主打低风险的1号的情况下,还继续推出风格更加稳健的3号,无疑体现出支付宝团队在设计互联网金融产品时的谨慎。先推出这一款垫底式的产品吸引更多被余额宝洗脑成风险厌恶的用户转向余月宝的领域,为未来更激进的高风险产品压阵。这是一盘大棋啊。所以,如果是只玩过余额宝的用户,开始寻找新的投资工具又惧怕风险的线号完全可以被纳入考虑范围。

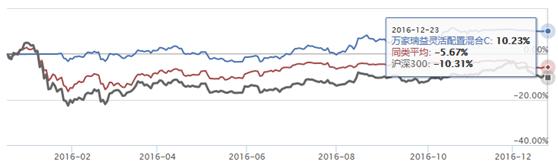

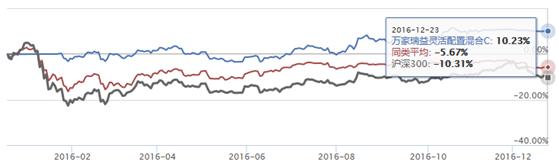

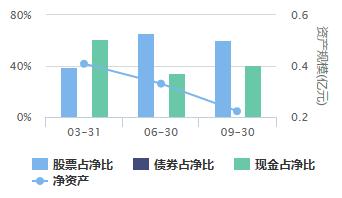

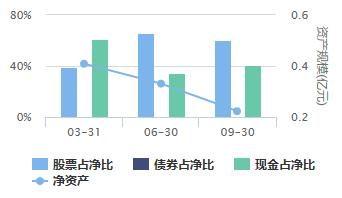

结论先行:画风突变还不太老实的高风险、流动性偏弱的混合型(股票型)基金,风险程度在目前5只余月宝中最高。

从4号开始,余月宝告别纯债券市场,变身债券+股票的混合型基金。这一类基金是否能赚钱,基本取决于基金经理的炒股水平,余月宝提供的更多是一个灵活进出的资金池,让用户能以最小10元的起步价参与到股票市场中去。1,收益

该基金成立于去年年底,属于一只“次新基”,因此没有去年股灾中的表现数据,这对通过历史数据估算未来收益的传统方法来说,是个很大的不足。

再看和同类平均水平的比较与排名,成绩优秀。想必支付宝选择与它合作,也是部分看中了这一点。

4号还告诉我们一点,它是会参与打新股的。打新究竟是怎么一回事这里不展开说,只需要知道是一件赚钱概率很大的事情就可以。如果4号将其持有的现金资产全数优先用于打新,那么就是差不多1千万左右,中签率在百分之几的水平上,期望值并不算高。只是相较于没有这个功能的5号,似乎有那么一点优势。

股票风险有多大,股票型基金的风险就有多大。本质上来说,4号是聚集资金然后代客炒股的掮客。不论是常规买卖,还是号称的打新股,其风险都是和自己炒股一样一样的。这种时候只能选择信任基金经理和你平时做过的好事攒下的人品。

3,流动性股票的买卖是引起股票价格波动的唯一原因。因此,4号为了稳住局面,进一步加强了对赎回的限制,变成只有单月的那么几天才能卖掉脱身,流动性在余月宝系列里是最差的,需要好好规划资金调配情况。

流动性从两个方面考虑,是否能便捷流动,以及实现这样流动的成本如何。4号同样有着持有30天才免赎回费的条款,否则赎金高达0.5%,所以建议真买了之后起码隔一个月再来看吧。

4号的总体评价思路和123号完全不同,由于其本质上是代客炒股,因此如果自认没有精力或者能力亲自上阵搏杀,那么选择4号这个雇佣兵也不无道理。但从理财工具的角度来看,它已然属于高风险的一类。

总的来说,针对最近一段时间买了余月宝或者其他债券型基金的小伙伴会发现亏损,主要是因为赶上“川普上台+人民币贬值”两大不利因素,利率短期上涨。利率上升产生的影响,幅度从大到小来看:

而最近投资了余月宝的人比较倒霉,利率上涨会对债券类品种的净值产生一定的负面效果。从长远的角度看,没有任何一种高收益的产品是不伴随波动而一路向上的。所以,我们在选择投资产品的时候,第一步是要估量自己对这部分投资的钱,是有如何的预期并能承受多大的风险。合理做好资金的分配,才能使自己的收益最大化。

声明:本文由入驻搜狐公众平台的作者撰写,除搜狐官方账号外,观点仅代表作者本人,不代表搜狐立场。