摩根资产管理蒋华安:注重“全天候”持有体验致力打造多资产投资新范式米兰体育- 米兰体育官方网站- APP下载

2026-06-11米兰体育,米兰体育官方网站,米兰体育APP下载沪深300指数在2019、2020连续两年涨幅超过25%之后,又在随后三年分别下跌-5.20%、-21.63%和-11.38%;代表债券的中证中国全债指数从2022到2024连续三年的年度涨幅超过3.5%,却从2025年开始从波动,年度收益不到1%;2025年COMEX黄金指数涨幅超50%,走出1979年后最大年度涨幅后,进入2026年也出现了负收益。

截至2026年5月29日,10年期国债收益率已经降到1.7%附近,单一资产中已经很难找到 “高夏普”的投资选择;权益资产具备高收益高波动的特征,但择时很难,容易追涨杀跌;债券资产追求平稳收益,但回报率或无法满足投资者的需求。

这让我们想到了多资产的FOF。FOF通过低相关性的多资产分散风险,为持有人提供一种注重“全天候”持有体验的产品。更进一步看,FOF产品从早年的“基金买手”1.0时代,已经迭代到“多资产配置”2.0时代。当宏观层面的不确定性成为新常态后,多资产配置的大时代已经到来。越来越多的家庭,正在用多资产配置的产品,作为应对市场不确定性的投资工具。

提到多元资产配置的FOF投资,不得不提到摩根资产管理的蒋华安。早在2021年,我们曾经和蒋华安做过一次记忆深刻的访谈。在那个FOF被看做“基金买手”的时代,蒋华安就前瞻性地提出,资产配置的贝塔才是FOF产品的核心价值来源。

从社保基金理事会,到公募基金行业的FOF投资部总经理,再到摩根资产管理中国资产配置部总监,蒋华安在多资产配置领域深耕了十几年。“遵循客观规律,借鉴国际经验,结合中国特色,形成较佳实践。”这四句话,贯穿了蒋华安的整个职业生涯。

在今天的时代背景下,投资者面临三大核心痛点:低利率环境下对收益的渴求、资产价格高波动的困扰、经济周期轮动速度加快的不确定性。面对新时代的难题,来到摩根资产管理后的蒋华安,又是如何用多资产配置“解题”的呢?

蒋华安属于资产配置的“科班”出身。从2008到2017年,蒋华安在社保基金理事会任职。当年社保基金刚成立不久,花了两年时间走访全球优秀的资管机构,并持续借鉴海外经验,其中就包括著名的桥水和摩根资产管理的美国总部。在专业力量的熏陶下,他很早就形成了以资产配置为核心的投资理念。

在社保基金理事会时,蒋华安深度参与制定了全国社保基金战略资产配置方案,战术资产配置计划和每季度的季度执行计划。多次参与境内外委托管理人的遴选,熟悉管理人评选和市场各类公募基金产品,见证社保基金规模从千亿迈向万亿。之后,蒋华安把这一套资产配置体系,带到了公募基金行业的FOF投资部。

早年的FOF,大多是以自下而上选基金经理为核心的。许多人把FOF理解成一个“基金买手”,谁能挖到下一个明星基金经理,谁就能跑出超额收益。

蒋华安从一开始就不这么做。在他看来,FOF收益真正的核心来源是资产配置,选人只是辅助,主次必须分清。这套认知,和他过去18年一以贯之的框架有关。无论是在社保基金理事会,还是后来在公募基金行业任FOF投资部总经理,再到今天的摩根资产管理,资产配置始终是蒋华安投资的关键词。

为什么如此重视资产配置?这背后有一个朴素却深刻的判断:在一个越来越有效的市场里,自下而上选股、选基金所带来的超额收益,正变得越来越难以持续。

2013到2015年、2019到2021年,每一轮主动权益的牛市结束后,主动权益的超额收益都在不断收敛。蒋华安的观察更进一步:大部分主动权益基金赚到的,其实并不是中性意义上的“纯阿尔法”,而是带着风格贝塔的“阿尔法”。

而随着ETF产品的数量越来越多,对应的贝塔越来越细,资产配置的价值变得更为清晰。蒋华安以今年市场为例,不少成长风格的产品,本质上是把贝塔暴露在科创和TMT方向。如果对业绩做更细致的归因,许多并没有跑赢科创贝塔和TMT贝塔。

正因如此,蒋华安认为FOF应该回到资产配置的本源。这也和FOF行业自身的演进相吻合:第一个阶段(2017到2021年)是自下而上选主动基金经理;第二个阶段(2022年至今)是越来越多用ETF作为底层资产,基金选择开始向资产配置过渡;而到了第三个阶段,在国内持续低利率的大背景下,FOF或能够成为助力穿越周期、熨平波动、捕捉资产轮动投资机会的一揽子解决方案。

我们看到,从选基金到配资产,再到做方案,资产配置正回到舞台的中央,而这恰恰是蒋华安打磨了18年的能力圈。

在蒋华安眼中,客观规律是投资中较强的“地心引力”。蒋华安的投资原则,都是建立在长期的客观规律中。

比如说,客观规律的第一条,就是风险和收益是基本上同源的,既要高收益,又不承担风险是做不到的。再比如说,长期的绝对收益是能够通过投资框架把握的,但是短期的波动方向是不确定的。

在蒋华安眼中,重要的客观规律是,没有人能每一次都判断对方向。否则,根本不需要在资产配置层面做任何风险分散,就能获得很高的超额收益。蒋华安的资产配置框架,并非频繁猜涨跌。恰恰相反,他在意的是一套有纪律、可纠错的框架。

他打了一个很形象的比方:一些股债混合产品的仓位,缺乏明确的中枢,要么满仓,要么空仓,且集中押注在一两个板块。这种做法一旦犯错,就很难纠错,长期看并不可持续。

蒋华安会根据摩根资产管理《长期资本市场假设》报告和具体的产品投资目标,形成大类资产配置的中枢。《长期资本市场假设》是摩根资产管理连续发布30年,覆盖200多种资产的专业报告,为投资人提供各资产类别未来10-15年风险与回报的展望。之后,他会基于中期的配置视角,结合资产的胜率和赔率,对股债资产做“顺大势逆小势” 的调整。

为了提高战术资产配置的胜率,蒋华安和他的团队追求把多元资产配置的框架做得更立体,颗粒度也更细:

1)宏观因素上,他们划分为分子端的经济增长和通胀预期,以及分母端的无风险利率和风险溢价预期。

2)股债评分表中,他们分别对股债基本面、估值面、政策面、资金面、技术面进行打分,自下而上衡量股债当前的性价比。

3)在货币信用视角中,他们把市场划分为复苏、过热、滞涨、衰退四大周期,分别对应权益、商品、现金、债券四类资产表现较好的阶段。

4)最后,他们通过FED模型来衡量股债相对性价比。一旦股债性价比达到历史极值后,反转的概率就较大。

其次,根据短期分析师预期和中观产业景气度,对高覆盖度行业和强周期行业的胜率做出判断。这些判断又叠加短期的季节效应做相互验证。同时,根据行业的估值和拥挤度,形成赔率视角的判断。

最后,根据不同的宏观环境,形成中期与短期相结合、胜率与赔率相结合的二级战术配置观点。

在形成了战略和战术配置后,蒋华安会对组合做定期的再平衡。他始终坚信一个原则:追求长期可持续业绩的重要保障,是遵守投资的纪律,千万不要赌运气。

对于蒋华安来说,资产配置的目标并非规避风险,而是系统性提升产品的夏普比率。资产之间的低相关性,是多元资产配置的“免费午餐”。相比于传统的国内股债二元“固收+”,可以通过多元配置进一步分散到海外权益、海外债券、黄金等资产。

在蒋华安看来,投资中并非只有“进攻”或“防守”,而是根据不同产品的类型,追求更高的夏普比率。这意味着,一个好的产品能提供风险收益的“非对称性”。持有人在承担较小风险的前提下,能争取较高的收益。

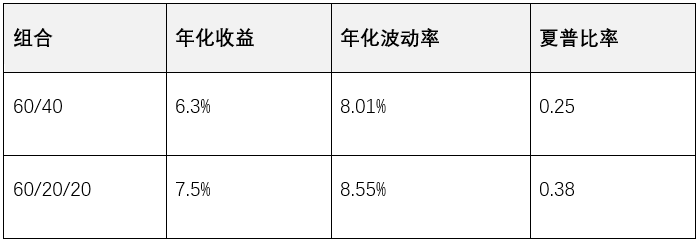

富时罗素 (FTSE Russell) 在近期做了一个报告,比较了两大经典组合的长期收益。第一个组合,采用经典的60/40股债二元结构,60%的FTSE All-World指数+40%的FTSE World Government Bond指数。第二个组合,采用了60/20/20的多元资产组合,把前面中40%的全球国债部分,划分出20%仓位配置COMEX黄金。下面这张表显示,2010年4月到2025年4月的15年间中,增加了黄金后的第二个组合,年化收益从之前的6.3% 提升到7.5%,同时夏普比率从0.25提升到了0.38。

蒋华安的成长历程,几乎就是一部资产配置的实战史。从社保基金理事会打下资产配置的坚实基础,到公募基金行业出任FOF投资部总经理,再到摩根资产管理中国的资产配置部总监。蒋华安不断把对资产配置的理解,用在了具体的投资实践中。

在这个过程中,蒋华安深知借鉴国际经验的重要性。他持有CFA、CPA、FRM三张全球标准下的专业证书。而此次选择加入摩根资产管理后,依托其全球的投研资源,真正做到了用全球视野和本土化实践相结合的方式,来做多资产投资。

作为多资产投资领域的专业机构,摩根资产管理在全球拥有逾半个世纪的实战经验,2026年一季末数据显示,其多资产配置产品线种多资产投资策略;其背后,是一个超过4.3万亿美元资产管理规模、1300余位投研人员的全球平台。

在国内,摩根资产管理也布局了可全球配置的FOF产品线,通过全球视野的市场洞察和客户服务,持续引导投资者建立科学的资产配置理念。摩根资产管理在全球定期发布的《长期资本市场假设》等专业报告,也在业内树立了资产配置实践标杆。

更重要的是,这套全球能力被真正嫁接到了本土。摩根资产管理的中国本地资产配置团队与海外团队深度融合,同亚太区及全球多资产团队,会通过周度、月度会议和定期报告,把全球观点与区域市场观点传递过来。用蒋华安的话说,这是站在巨人的肩膀上做全球配置。

与此同时,蒋华安带领的本地资产配置团队,也在用更科学化的方式工作。例如,每一个岗位都有相应的工作手册,把流程标准化;研究员被鼓励自己写代码,把能交给机器的交给机器,把不能交给机器的,做成深度专题。这种从手工作坊到体系作战的转变,恰恰是为了让产品的生命力,不再依赖某一个人,而是依赖一整套可复制的系统。

回到4年前的那次访谈,蒋华安当时有两个观点和市场主流完全不同:1)把资产配置的贝塔放在基金选择的阿尔法之上,甚至采用低费率的ETF做底层基金;2)把投资流程的正确性放在投资结果之上,注重投资中的科学性。今天,蒋华安早年提出的两大“不同观点”,已经成为FOF产品的主流。

在低利率成为时代底色的今天,居民财富真正需要的,或许不再是某一只押对了风口的明星产品,而是一种能够穿越周期、拿得住的“全天候”资产配置方案。以多资产配置为代表的FOF产品,正在成为财富管理时代的重要拼图。

上述资料并不构成投资建议,或发售或邀请认购任何证券、投资产品或服务。所刊载资料均来自被认为可靠的信息来源,但仍请自行核实有关资料。投资涉及风险,不同资产类别有不同的风险特征,过去业绩并不代表未来表现。投资前请参阅销售文件所载详情,包括风险因素。观点和预测仅代表当时观点,今后可能发生改变。

摩根基金管理(中国)有限公司在中国内地使用「摩根资产管理」及「J.P. Morgan Asset Management」作为对外品牌名称,与JPMorgan Chase & Co.集团及其全球联署公司旗下资产管理业务的品牌名称保持一致。摩根基金管理(中国)有限公司与股东之间实行业务隔离制度,股东不直接参与基金资产的投资运作。

本内容为广告,由摩根基金管理(中国)有限公司赞助,且全部知识产权为摩根基金管理(中国)有限公司所有。

未经摩根基金管理(中国)有限公司及发布人事先书面授权或同意,任何第三方不得以任何方式或理由对本广告的任何部分进行使用、复制、修改、编辑、剪辑、二次创作、转载、传播、改编、引用等侵害知识产权或其他权益的行为。